Autoverzekering voorwaarden

Geschreven door Michael van Sloten

Geschreven door Michael van Sloten- Laatst aangepast 28-05-2026

- Gemiddelde leestijd: 8 minuten.

Geschreven door Michael van SlotenAlle autobezitters in Nederland en België zijn verplicht om een autoverzekering af te sluiten. Zelfs als je nog nooit schade hebt gereden. Gelukkig heeft iedere verzekering weer andere voorwaarden, ook wel ‘polisvoorwaarden’ genoemd. Zo is er voor ieder wat wils.

Na het lezen van dit artikel weet je precies op welke voorwaarden je bij het afsluiten van een autoverzekering moet letten. Je wilt ten slotte niet voor verrassingen komen te staan!

In de polisvoorwaarden staan de belangrijkste bepalingen van de overeenkomst tussen jou en de verzekeraar. Zo staat erin:

- Wat jouw plichten zijn als verzekeringnemer

- Op welke dekkingen je recht hebt

- Hoe hoog de premie is (het bedrag dat je voor de verzekering betaalt)

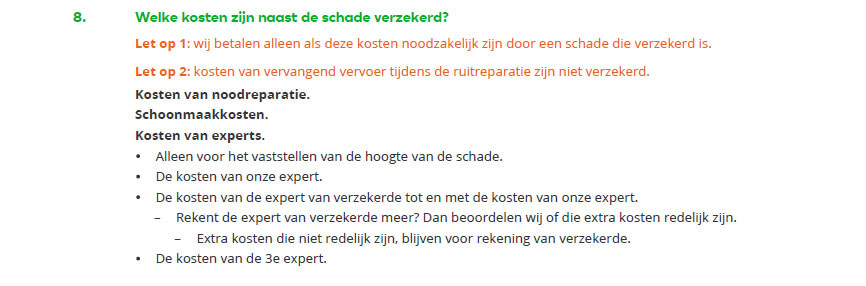

Vaak zijn de polisvoorwaarden lange stukken tekst. Niet erg prettig om te lezen! Daarom bestaat er zoiets als ‘verzekeringskaarten’. Hierop staat in beknopte versie wat wel en niet gedekt is. Elke autoverzekering heeft een verzekeringskaart, die je terugvindt op de website van de betreffende verzekeraar.

Als het gaat om het afsluiten van een autoverzekering, zijn er verschillende belangrijke voorwaarden om rekening mee te houden. Hieronder staan enkele voorbeelden:

Het type dekking dat je kiest, bepaalt welke risico's zijn gedekt. De meest voorkomende typen zijn WA, WA beperkt casco en All Risk. Bij een WA-verzekering wordt alleen de schade die je toebrengt aan een ander vergoed, terwijl bij een All Risk verzekering ook schade aan je eigen auto is gedekt.

Dit is de minimale verzekering die je wettelijk verplicht bent af te sluiten als je een auto bezit. Met een WA-verzekering is alleen schade aan derden gedekt, dus niet aan je eigen voertuig. De belangrijkste kenmerken zijn:

Met deze verzekering ben je niet alleen gedekt voor schade aan een ander, maar ook voor een aantal specifieke schades aan je eigen auto. Bij deze verzekering geldt het volgende:

Met een All Risk verzekering ben je verzekerd voor schade aan anderen én schade aan je eigen auto, inclusief schade door eigen schuld. Dit is de meest uitgebreide verzekering. Typerend voor deze verzekering is:

Bedenk voor het afsluiten van een autoverzekering goed welke dekking het beste bij jouw situatie past en wat je bereid bent te betalen voor de dekking.

Wil je jouw auto verzekeren? Dan moet je het aantal kilometers doorgeven dat je in een jaar verwacht te rijden. Het gaat om een inschatting. Op basis hiervan wordt jouw autopremie bepaald.

Hoe meer kilometers je rijdt, hoe groter de kans dat je schade rijdt – en hoe hoger dus de premie uitvalt. Sommige verzekeraars hanteren een maximum aantal kilometers per jaar. Controleer daarom altijd in de voorwaarden of er een limiet is, en of deze past bij jouw rijgedrag.

Check in de polisvoorwaarden of er een eigen risico van toepassing is. Bij de WA verzekering is dit meestal niet zo. De WA+ en All Risk verzekering kennen wel een eigen risico. Dit bedrag varieert doorgaans tussen de € 100 en de € 350.

De meeste verzekeraars geven je de keuze om de hoogte van het eigen risico zelf te bepalen. Uiteraard betaal je bij een hoger eigen risico meer premie. Ook zijn er verzekeraars waarbij je helemáál geen eigen risico betaalt. Voorwaarde is dan meestal wel dat je de schade laat herstellen bij een door de verzekeraar geselecteerd schadeherstelbedrijf.

Als je een auto hebt voor particulier gebruik en je gebruikt deze ook zakelijk, bijvoorbeeld voor woon-werkverkeer, dan is het belangrijk om hier rekening mee te houden bij het afsluiten van een particuliere autoverzekering. Over het algemeen gelden er een aantal regels rondom zakelijk gebruik bij een particuliere autoverzekering:

Beperkt zakelijk gebruik: Bij de meeste particuliere autoverzekeringen is beperkt zakelijk gebruik toegestaan. Dit houdt in dat je de auto mag gebruiken voor woon-werkverkeer en incidentele zakelijke ritten. Het is belangrijk om te controleren of dit ook geldt voor jouw verzekering en om te bepalen wat er precies wordt verstaan onder "incidentele zakelijke ritten".

Geen zakelijk gebruik: Als je de auto regelmatig gebruikt voor zakelijke doeleinden, dan is het vaak niet toegestaan om een particuliere autoverzekering af te sluiten. In dat geval is het verstandig om een zakelijke autoverzekering af te sluiten.

Geef wijzigingen door: Als je van plan bent om de auto vaker zakelijk te gebruiken, dan is het belangrijk om dit door te geven aan je verzekeraar. Dit kan namelijk gevolgen hebben voor de premie en de dekking van je verzekering.

Ga dus goed na welke regels er gelden rondom zakelijk gebruik bij jouw particuliere autoverzekering. Zo voorkom je dat je onverzekerd rondrijdt of dat je voor verrassingen komt te staan wanneer je een claim indient.

Over het algemeen biedt een Nederlandse autoverzekering dekking binnen Europa. Dit wordt ook wel een Groene Kaart-dekking genoemd. Hiermee ben je in principe verzekerd in alle landen die op de Groene kaart staan. Bijvoorbeeld:

De Europese Unie

Andorra

IJsland

Liechtenstein

Noorwegen

Zwitserland

In de polisvoorwaarden van iedere verzekering lees je welke landen nog meer zijn gedekt. Of dat er landen zijn uitgesloten van dekking. Veel Nederlandse autoverzekeringen dekken ook schade ontstaan in bijvoorbeeld Marokko of Turkije. Er zijn zelfs autoverzekeringen die schade dekken in Israël.

Kortom: ben je van plan regelmatig naar het buitenland te gaan? Zoek dan eerst goed uit of de autoverzekering die je wilt afsluiten hier gunstige voorwaarden voor heeft. Eventueel kun je kiezen voor aanvullende verzekeringen en dekkingen. Zoals een reisverzekering met dekking voor pechhulp in het buitenland.

Bij een autoverzekering zijn er vaak bepaalde uitsluitingen opgenomen in de polisvoorwaarden. Dit zijn situaties waarin de verzekeraar geen dekking biedt. Hieronder vind je enkele voorbeelden.

Met een glaasje teveel op kunnen gevaarlijke situaties ontstaan. Vaak genoeg lees je nieuwsberichten in de krant over dronken bestuurders die aanrijdingen veroorzaken. Soms met ernstig letsel of zelfs de dood tot gevolg.

Verzekeraars willen niet opdraaien voor schade die door rijden onder invloed ontstaat. Eigenlijk alle verzekeraars hebben dit als uitsluiting opgenomen in de polisvoorwaarden.

Over het algemeen geldt dat als je meer alcohol in je bloed hebt dan wettelijk is toegestaan, de verzekeraar door jou gereden schade niet vergoedt. De toegestane hoeveelheid zit rond de 0,5 promille.

Illegale activiteiten zijn activiteiten die in strijd met de wet zijn. Hierbij kun je denken aan:

Rijden zonder rijbewijs

Stelen van een auto of het gebruik van de auto bij het plegen van een misdrijf

Straatraces

Ontstaat er schade als gevolg van het plegen van een illegale activiteit? Dan vergoedt de verzekeraar deze schade niet.

Rijden op een circuit wordt gezien als risicovolle activiteit. Vaak zijn de snelheden hoog en maken bestuurders risicovolle manoeuvres. Dit vergroot de kans op ongelukken. Daarom zijn veel verzekeraars huiverig met het dekken van deze schade. In de polisvoorwaarden van de meeste autoverzekeringen is rijden op een circuit dan ook van dekking uitgesloten.

Let op: sommige verzekeraars kiezen een brede interpretatie van ‘circuit’. Zo kan het zijn dat rijden op een verlaten parkeerterrein of een afgelegen weg zonder verkeer gezien wordt als een circuit.

Kortom, ben je van plan om op een circuit te rijden? Ga dan goed na of dit wordt gedekt door de autoverzekering, of sluit een aanvullende dekking af!

Opzet is een bekende uitsluiting in de polisvoorwaarden van een autoverzekering. Wanneer je bewust schade aanricht aan de je eigen auto of die van een ander, maak je geen aanspraak op vergoeding van de schade. Denk aan:

Opzettelijk botsen tegen een andere auto

Expres aanrijden van een voetganger

Vernielen van je eigen auto

Rijd je niet zelf in de auto, maar laat je iemand anders jouw auto besturen? En veroorzaakt die persoon opzettelijk schade? Dan ben je ook niet gedekt. Ook al was het iemand anders die opzettelijk handelde.

Schade die ontstaat doordat de bestuurder geen geldig rijbewijs heeft, wordt niet gedekt. Dat geldt ook voor situaties waarin het rijbewijs is ingetrokken of geschorst. Dan ben je als bestuurder namelijk niet bevoegd auto te rijden. De verzekeraar zal de schade niet vergoeden.

Ook niet onbelangrijk: de opzegtermijn van de autoverzekering. Iedere verzekeraar kent een andere opzegtermijn. Houd je je niet aan de opzegtermijn, dan kan dit je veel geld kosten. Daarom is het altijd belangrijk om deze termijn te checken in de voorwaarden.

Tegenwoordig kun je de autoverzekering bij veel verzekeringsmaatschappijen na één jaar direct opzeggen, wanneer het jou uitkomt. Dit hangt uiteraard af van de specifieke voorwaarden.

Als jouw auto total loss is, krijg je meestal de dagwaarde (min de restwaarde) uitgekeerd. Dit is de waarde van de auto vlak voor het ongeval.

Heb je een gloednieuwe auto gekocht? Dan kun je bij de meeste verzekeraars een nieuwwaarderegeling afsluiten. Dit houdt in dat binnen het eerste jaar nadat je de auto kocht de nieuwprijs van de auto vergoed krijgt bij total loss. Dus het bedrag wat de auto nú kost.

Heb je een tweedehands auto aangeschaft? Dan kun je voor een aanschafwaarderegeling kiezen. Bij total loss krijg je dan het aankoopbedrag van de auto terug.

Let op: de aanschafwaarderegeling en nieuwwaarderegeling gelden alleen als je Beperkt Casco of Volledig Casco (All Risk) verzekerd bent.

De ene autoverzekeraar is de andere niet. De verschillen lijken misschien klein, maar kunnen groter zijn dan je denkt. Je zult maar net door hagel worden getroffen en erachter komen dat dit bij de verzekeraar waar je de autoverzekering hebt afgesloten, nét niet gedekt is, en bij een ander wel. Lees dus van tevoren altijd goed de polisvoorwaarden door. Dan weet je waar je aan toe bent!

* Berekend voor WA met prijzen van Juni 2026 - VW Polo uit 2012, Postcode 8932DP, Geboren 01-01-1980, 10.000KM per jaar en met 10 schadevrije jaren.

Deze vergelijker bevat affiliate-links. Wij ontvangen een vergoeding van verzekeraars wanneer je via onze website een autoverzekering afsluit. Dit brengt voor jou geen extra kosten met zich mee.